Entidad fiscalizadora realizó más de 4 mil auditorías entre enero de 2019 y julio de 2020, siendo los sectores públicos donde se observa la mayor cantidad de situaciones “irregulares” en Educación, Ministerio del Interior, Municipalidades y Salud

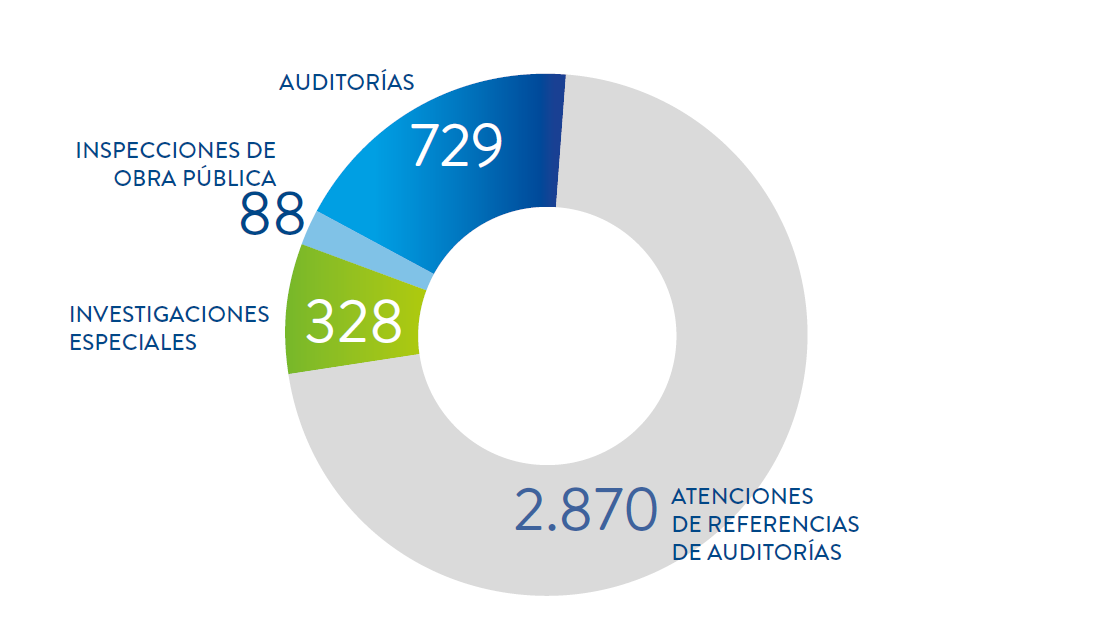

La Contraloría General de la República (CGR) hizo público, a través de su sitio web, el “Reporte sobre Principales Resultados de Auditorías 2019”, donde se da cuenta de un proceso de fiscalización que contempló 4.015 procesos de investigación, a instituciones públicas del país y que arrojaron irregularidades equivalentes a 1.060.974.360.397, es decir 1.300 millones de dólares.

Destacar, que el documento emitido por la CGR, responde a un convenio suscrito durante el 2014 con la Cámara de Diputados, y consideró que los equipos de fiscalización destinaron 543.536 horas para la labor de control externo trabajo que auditó 12 sectores, entre ellos, el sector municipal con 1.743 productos de auditoría; infraestructura con 541 productos; Salud con 472; Interior con 291; Defensa con 185; y Educación con 166.

En el reporte, que recoge acciones realizadas entre enero de 2019 y julio de este año, resalta que “contiene las observaciones de mayor relevancia, identificadas bajo la clasificación de “altamente complejas” y “complejas”, resultado de las auditorías e investigaciones especiales ejecutadas en el año 2019, incluyendo 147 fiscalizaciones que se iniciaron entre los años 2017 y 2018”, detallando que “la clasificación de las observaciones como “altamente complejas” o “complejas” se otorga a todas aquellas que generan un alto impacto en la comunidad o son consideradas de especial relevancia de acuerdo a su magnitud, reiteración, detrimento patrimonial o eventuales responsabilidades funcionarias comprometidas”.

De esta forma, como resultado de las auditorías, investigaciones especiales e inspecciones de obra pública realizadas por la CGR, se formularon un total de 13.928 observaciones. De ellas, el 14% corresponden a la clasificación de “altamente complejas” y un 44% a “complejas”.

De las 8.018 observaciones categorizadas como “altamente complejas” y “complejas”, se seleccionaron para el análisis expuesto en este documento las de mayor relevancia. En dicha selección, la CGR objetó un monto total de $ 1.060.974.360.397

Resultados Transversales

Incumplimientos de normas contables y/o Presupuestarias, donde se observan montos por $835.792.538.570 y las principales observaciones formuladas son:

- Incumplimientos al principio contable del devengado;

- Falta de elaboración de análisis de cuentas contables;

- Ausencia de gestiones de cobro de cuentas por cobrar morosas;

- Omisión de registros contables;

- Saldo de caja negativo, y

- Déficit presupuestario

Los sectores con mayores montos objetados en estas materias corresponden a Interior con $725.389.715.940 y Salud con $58.874.124.509.

Falencias asociadas al cumplimiento de contratos, que corresponden a irregularidades en el desarrollo de los contratos celebrados por las entidades auditadas y la manera en que ellas controlan el cabal cumplimiento de las condiciones pactadas, que en su conjunto suman recursos por $63.412.490.068. Las principales observaciones tienen relación con:

- La modificación sin fundamento de contratos que, por lo general, se traducen en incrementos de costos, plazos y cambios de las condiciones originalmente pactadas;

- Incumplimiento de contratos, y

- Omitir la aplicación de multas

Los sectores con mayores recursos objetados en esta materia corresponden a Educación con $16.957.521.683 e Infraestructura con $7.609.652.023.

Gastos improcedentes o sin respaldo, que implican montos objetados por $56.975.998.685 y tienen relación con los gastos improcedentes o sin respaldo corresponden a pagos realizados por las entidades auditadas, al margen de la normativa vigente. Recaen principalmente en:

- Gastos en bienes y servicios sin la correspondiente documentación de respaldo;

- Pago de multas, intereses y reajustes por el no pago oportuno de cotizaciones previsionales;

- Ejecución de obras no contempladas en las bases o contratos respectivos;

- Gastos asociados a beneficiarios que no cumplen los requisitos.

- Gastos no asociados a la finalidad de los fondos y pagos improcedentes por conceptos remuneratorios.

Los sectores con mayores montos objetados en estas materias corresponden a Interior con $23.368.037.963 y Salud con $12.707.874.482.

Deficiencias asociadas al manejo de fondos, que corresponden a observaciones a los mecanismos de control de los dineros que manejan las entidades auditadas, implicando recursos equivalentea a $38.744.768.536. Las irregularidades más comunes en esta materia corresponden a:

- Deficiencias en las conciliaciones bancarias;

- Descuadraturas en los registros y cuentas contables de control de fondos;

- Saldos no aclarados o sin respaldo en el manejo de cuentas corrientes, e

- Imposibilidad de diferenciar fondos asignados a finalidades específicas, entre otros.

Los sectores con mayores recursos objetados en esta materia son Educación con $15.840.699.254 y Municipal con $14.622.537.770

Deficiencias en el proceso de rendición de Cuentas, asociadas a recursos por $36.681.809.045, sobre los cuales no ha sido posible verificar su correcto uso, debido a diversas falencias en el proceso de rendición de cuentas. Las irregularidades más recurrentes en esta materia son:

- Fondos entregados a terceros que están pendientes de rendición o reintegro;

- Falencias en el control, revisión, aprobación o eventual rechazo de las rendiciones de cuentas por parte de las entidades otorgantes, y

- Documentación faltante que sustente la rendición de gastos de las entidades receptoras.

Los sectores con mayores recursos objetados en esta materia corresponden a Interior con $28.965.761.904 y Educación con $5.218.197.929.

Otros resultados, que involucran montos objetados por $29.366.755.493, en función de observaciones formuladas a las distintas entidades corresponden, entre otras, a:

- Contrataciones en las cuales no existe justificación para aplicar la modalidad de trato directo;

- Adquisición de bienes que luego no se utilizan y se mantienen almacenados;

- Bienes adquiridos que después no son habidos;

- Falta de control asociado al otorgamiento de permisos de circulación;

- Irregularidades en el otorgamiento de permisos de edificación, y

- Falta de control asociado a la recuperación de subsidios por licencias médicas, entre otros.

Los sectores con mayores recursos objetados en estas materias corresponden al Municipal con $11.970.362.687 y Educación con $9.507.565.082.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}